상업용 및 주거용 부동산 임대: 홍콩의 세금 영향

📋 핵심 포인트 부동산세 기본 세율: 상업용과 주거용 모두 순과세가액의 15%로 동일합니다. 법정공제: 모든 임대 부동산에 대해 수리 및 경비용으로 20% 공제가 적용됩니다. 법인 임대소득: 사업소득세(이득세)

Please Wait For Loading

📋 핵심 포인트 부동산세 기본 세율: 상업용과 주거용 모두 순과세가액의 15%로 동일합니다. 법정공제: 모든 임대 부동산에 대해 수리 및 경비용으로 20% 공제가 적용됩니다. 법인 임대소득: 사업소득세(이득세)

📋 핵심 포인트 부동산세율: 순과세가치(임대수입 – 차향 – 20% 법정공제)의 15% 인지세 의무: 임대기간에 따라 총임대료의 0.25%~1% (체결 후 30일 이내 납부) 시장임대료 원칙: 임대료가 시장가격보다

📋 핵심 포인트 지역세제: 홍콩에서 발생한 소득만 과세되며, 해외 소득은 일반적으로 면세됩니다. 자본이득세 없음: 주식, 부동산 등 자산 매각 이익에 대한 세금이 부과되지 않습니다. MPF 세액공제:

📋 핵심 포인트 원천지주의: 홍콩에서 발생한 소득만 과세되며, 해외 소득은 일반적으로 면세됩니다. 자본이득세 없음: 주식, 채권, 부동산 매각으로 발생한 투자 수익은 과세되지 않습니다. 상속세 없음: 상속인에게

📋 핵심 포인트 세무 혜택: 홍콩 법인은 최초 200만 홍콩달러 이익에 대해 8.25%의 저율 사업소득세(이득세)를 적용받습니다. 퇴직 저축: 중소기업 대표이사도 강제적립금(MPF) 납입금 연간 최대 18,000 홍콩달러를

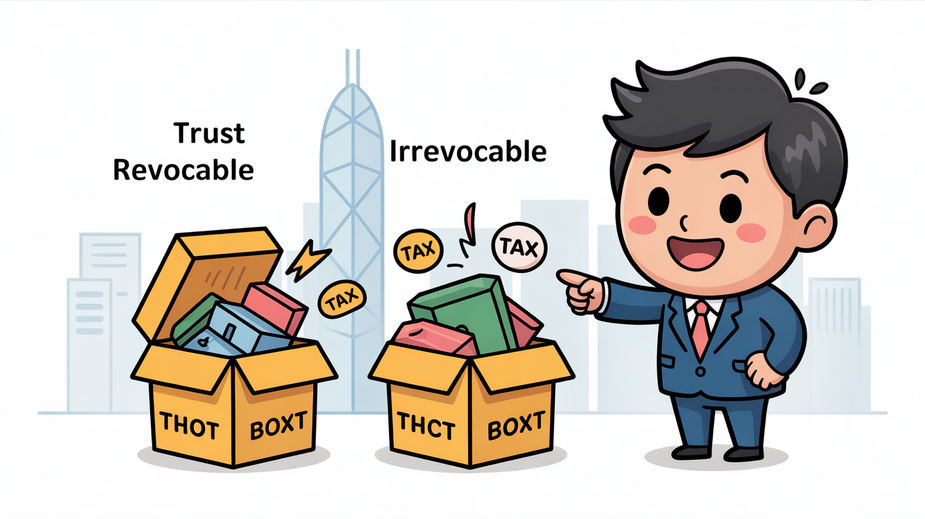

📋 핵심 포인트 세무 처리: 취소 가능 신탁(Revocable Trust) 소득은 일반적으로 위탁자(Settlor)에게 귀속되며, 취소 불가 신탁(Irrevocable Trust)은 별도의 과세 주체를 형성할 수 있습니다. 홍콩의 장점: 원천지주의(Territorial

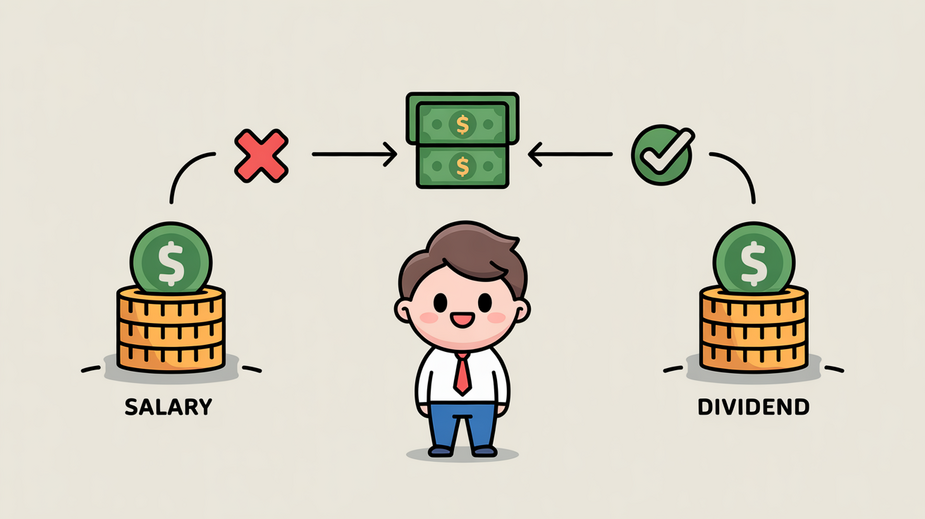

📋 핵심 포인트 세율 차이: 법인 이득세: 최초 200만 홍콩달러 8.25%, 초과분 16.5% vs. 개인 봉급세: 최대 17%의 누진세율 배당금의 장점: 홍콩에서 과세된 이익에서 지급된 배당금은

📋 핵심 포인트 사업소득세 혜택: 홍콩의 2단계 세율 제도: 법인의 경우 최초 200만 홍콩달러는 8.25%, 초과분은 16.5% 적용 패밀리오피스 인센티브: 가족투자비히클(FIHV) 제도는 최소 2.4억 홍콩달러 운용자산을

📋 핵심 포인트 세무 효율성: 홍콩의 원천지주의(영토세제)에 따라 해외에서 발생한 배당금 및 자본이득은 일반적으로 비과세되며, 법인 이득세는 최초 200만 홍콩달러에 대해 8.25%, 초과분은 16.5%가 적용됩니다. FSIE

📋 핵심 포인트 법적 지위: 허가 없이 28일 미만의 숙소를 제공하는 단기 임대는 홍콩에서 불법입니다. 벌칙: 무허가 운영 시 최대 50만 홍콩달러 벌금 및 3년 이하