給与と配当金の支払い:香港の非居住者事業主のための税務最適化

📋 ポイント早見

- 税率の違い: 法人の利得税は最初の200万香港ドルが8.25%、超過分が16.5%。個人の給与所得税は最大17%の累進課税です。

- 配当金の優位性: 香港で課税済みの利益から支払われる配当金は、受取人に対して香港では非課税です。

- 源泉地主義: 居住地に関わらず、香港源泉の所得のみが課税対象となります。

- 二段階税率制度: 関連するグループ内で、低税率(8.25%)を適用できる法人は1社のみです。

香港で事業を営む非居住者のオーナーにとって、会社から資金を取り出す際に「給与」と「配当金」のどちらを選択するかは、単なる資金繰りの問題ではありません。この選択は、税負担、コンプライアンス要件、さらには会社の長期的な価値評価にまで影響を及ぼす重要な経営判断です。香港の独自の源泉地主義税制と近年の国際的な税制改革を理解した上で、2024-2025年度における最適な利益引出し戦略を探ってみましょう。

香港の源泉地主義税制:非居住者が知っておくべきこと

香港は、国際的な事業主にとって特に有利な「源泉地主義」を採用しています。全世界所得を課税対象とする多くの国々とは異なり、香港は香港源泉の所得のみを課税します。この原則は居住者と非居住者に等しく適用され、居住地によって基本ルールが変わることはありません。常に問われるべき核心的な質問は、「この所得はどこで発生したか?」です。

事業主に関わる主な2つの税目

非居住者の事業主にとって、最も重要な税目は以下の2つです。

- 利得税(Profits Tax): 香港で行われる事業、専門職、または業務から生じる課税対象利益に適用されます。これは会社が支払う税金です。

- 給与所得税(Salaries Tax): 香港源泉の雇用、役職、または年金からの所得に適用されます。これは個人が支払う税金です。

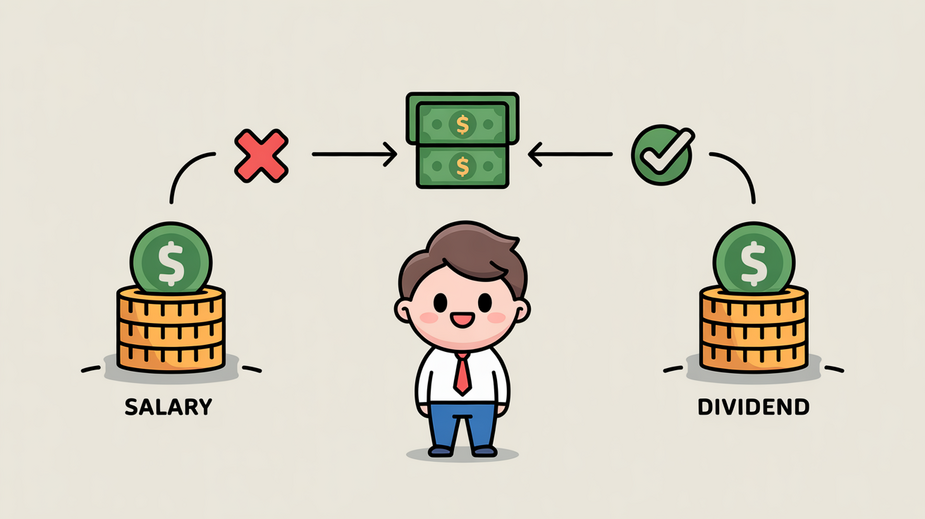

給与 vs 配当金:税務比較

給与と配当金の支払いの根本的な違いは、「誰が」「どの税率で」税金を支払うかにあります。この区別を理解することは、税務ポジションを最適化する上で極めて重要です。

| 所得の種類 | 香港での課税対象? | 納税者 | 税率・取扱い(2024-25年度) |

|---|---|---|---|

| 給与(香港源泉) | はい(給与所得税) | 個人(受取人) | 累進税率:課税所得に対して2%〜17% |

| 法人利益(香港源泉) | はい(利得税) | 会社 | 法人:最初の200万香港ドルは8.25%、超過分は16.5% |

| 配当金(香港課税済み利益より) | いいえ(非課税) | 該当なし(利益は既に課税済み) | 香港における受取人に対して非課税 |

累進給与所得税制度の理解

香港の給与所得税は、控除額や基礎控除を差し引いた後の「課税所得」に対して累進税率を適用します(2024-25年度)。

| 所得区分 | 税率 |

|---|---|

| 最初の50,000香港ドル | 2% |

| 次の50,000香港ドル | 6% |

| 次の50,000香港ドル | 10% |

| 次の50,000香港ドル | 14% |

| 残額 | 17% |

法的コンプライアンス:給与と配当金の要件

給与と配当金の選択は、税率だけの問題ではありません。コンプライアンスの問題でもあります。どちらの方法にも、香港税務局(IRD)からの罰則や追徴課税を避けるために遵守しなければならない特定の法的要件があります。

給与支払い:独立企業間取引(Arm’s Length)原則

香港法人の取締役または従業員として給与を受け取る場合、それは「独立企業間取引原則」を満たさなければなりません。これは、あなたの報酬が、公開市場で同様のサービスに対して無関係の当事者が支払う金額と同等であるべきことを意味します。IRDは、あなたの給与が商業的に正当化できるか、提供されたサービスの実際の価値を反映しているかを精査します。

- 役割を文書化する: 責任を詳細に記した明確な雇用契約またはサービス契約を作成します。

- 市場レートを調査する: 香港における類似ポジションの給与水準をリサーチします。

- 業務記録を維持する: 会社活動に費やした時間を記録し、報酬の正当性を立証します。

配当金支払い:コーポレート・ガバナンス要件

香港で課税済みの利益からの配当金は受取人に対して非課税ですが、その分配プロセスは会社法に従わなければなりません。

- 配当金は、合法的に利用可能な分配可能な剰余金から支払われなければなりません。

- 適切な取締役会決議と株主総会の承認が必要です。

- 会社の定款に定められた手続きに従います。

- すべての配当宣言と支払いの明確な記録を維持します。

戦略的利益引出し:基本的な税率を超えて

最適な戦略は、多くの場合、あなたの特定の状況に合わせた給与と配当金の組み合わせを含みます。アプローチを設計する際には、以下の要素を考慮してください。

タイミングと柔軟性の利点

給与は通常定期的に支払われますが、配当金はより大きなタイミングの柔軟性を提供します。個人の財務計画にとって最も有利な時、または税制環境が変化した時に、蓄積された利益に基づいて配当を宣言することができます。

事業成長 vs 個人の流動性

高額な給与は会社の利益と内部留保を減少させ、以下の点に影響を与える可能性があります。

- 会社の評価: 利益が低いと、評価倍率も低くなります。

- 資金調達オプション: 内部留保の減少は、拡張のための内部資金を制限する可能性があります。

- 投資家の魅力: 健全な貸借対照表は、より良い投資条件を引き付けます。

越境コンプライアンスとグローバル税制改革

非居住者のオーナーとして、香港のルールと本国の規制の両方を考慮する必要があります。近年のグローバルな税制改革は、さらなる複雑さを加えています。

外国源泉所得免税(FSIE)制度

2024年1月に適用範囲が拡大された香港のFSIE制度は、特定の外国源泉所得の課税方法に影響を与えます。香港で課税済みの利益からの配当金は引き続き非課税ですが、会社が外国源泉の配当金、利息、譲渡益、または知的財産所得を受け取る場合、FSIEルールを理解することが重要です。

グローバル最低税(第2の柱)

香港は、2025年1月1日発効のグローバル最低税枠組みを制定しました。この15%の最低実効税率は、収益が7億5,000万ユーロ以上の多国籍企業グループに適用されます。これは小規模事業に直接影響を与えないかもしれませんが、これらのルールがあなたの全体的な国際税務計画にどのように影響するかを理解することが重要です。

租税条約(DTAs)

香港は45以上の税務管轄区域と租税条約を締結しています。これらの協定は、越境支払いに対する源泉徴収税を軽減し、二重課税を回避するためのメカニズムを提供します。香港とあなたの居住国との間の特定の租税条約を確認し、それが給与と配当金の支払いにどのように影響するかを理解してください。

長期的な事業戦略の考慮事項

利益引出し戦略は、今年の税額だけでなく、会社の将来を形作ります。以下の長期的な影響を考慮してください。

事業承継と資産移転

戦略的な配当金の分配は、以下のことを促進できます。

- 事業外での退職資金計画の資金調達

- 家族への資産移転

- 所有権移転のための売買契約の構築

- 最終的な売却に向けた会社の準備

持株会社構造

複雑な国際事業を行う場合、持株会社構造の利用を検討してください。香港のファミリー投資ビークル(FIHV)制度は、最低運用資産2億4,000万香港ドル以上で香港における実質的活動を行うビークルに対し、適格所得に対して0%の税率を提供しています。

✅ まとめ

- 香港で課税済みの利益からの配当金は受取人に対して非課税ですが、給与は最大17%の累進税率の対象となります。

- 控除額までの適度な給与と、追加引出しのための配当金を組み合わせた戦略を活用しましょう。

- 給与については独立企業間取引原則を、配当金についてはコーポレート・ガバナンスを常に遵守してください。

- 香港の税務と本国の申告要件の両方を考慮に入れましょう。

- 引出し戦略を、長期的な事業成長と事業承継計画の目標に合わせて調整しましょう。

給与と配当金の支払いの最適なバランスは、所得水準、事業収益性、成長計画、国際的な税務上の義務など、あなたの特定の状況によって異なります。香港では配当金が税務上の優位性を提供することが多いですが、慎重に組み合わせたアプローチが通常最良の結果をもたらします。税務最適化は、あなたの事業の長期的な健全性とコンプライアンス体制を損なうのではなく、それを支えるものであるべきことを忘れないでください。香港の規制とあなたの本国の税法の両方を理解する資格を持つ税務専門家に相談し、あなたの独自の状況に合わせた戦略を策定されることをお勧めします。

📚 参考資料

本記事の内容は、香港政府の公式資料および信頼できる情報源に基づいて作成されています:

- 香港税務局(IRD) – 公式税率、控除額、税務規則

- 差餉物業估価署 – 不動産評価

- 香港政府ポータル – 香港特別行政区政府公式サイト

- 立法会 – 税務法規・改正

- IRD 利得税ガイド – 法人税率と二段階制度

- IRD 給与所得税ガイド – 累進税率と個人控除額

- IRD FSIE制度ガイダンス – 外国源泉所得免税ルール

- OECD BEPS – グローバル最低税枠組み

最終更新:2024年12月 | 本記事の情報は一般的な参考情報であり、具体的な問題については資格を持つ税務専門家にご相談ください。